土地評価のしくみ

- ID:413

SNSへのリンクは別ウィンドウで開きます

固定資産評価基準に基づき、地目別に定められた方法により評価します。

(1) 地目

地目は、宅地、田及び畑(併せて「農地」といいます。)、鉱泉地、池沼、山林、牧場、原野及び雑種地があります。固定資産税の評価上の地目は、登記簿上の地目にかかわりなく、その年の1月1日(賦課期日)の現況の地目によります。

(2) 地積

地積は、原則として土地登記簿の地積によります。

(3) 価格(評価額)

価格は、適正な時価(正常な条件の下での取引価格)です。

なお、宅地については、地価公示価格及び不動産鑑定評価から求めた価格等を活用し、これらの7割を目途として求めます。

(4) 評価の方法

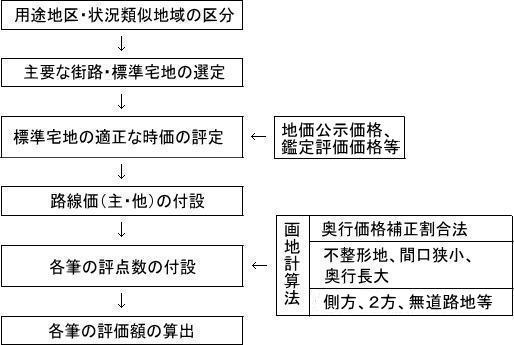

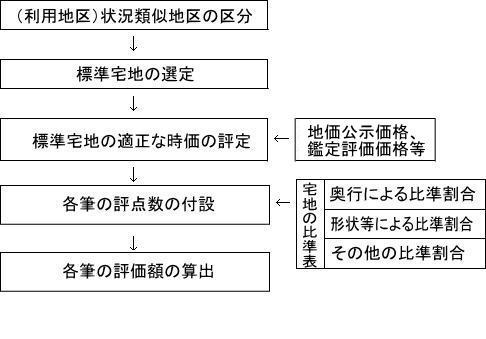

代表的な地目である宅地の場合、評価方法には「市街地宅地評価法」及び「その他の宅地評価法」があります。

市街地宅地評価法は市街化区域及び調整区域の一部地域に、その他の宅地評価法はそれ以外の地域に適用します。

市街地宅地評価法のしくみ

その他の宅地評価法のしくみ

お問い合わせ

城陽市役所総務部税務課資産税係

電話: 0774-56-4022

ファックス: 0774-56-3999

電話番号のかけ間違いにご注意ください!