退職した後の住民税は?

- ID:434

会社にお勤めの場合、住民税は、1年間の税額を毎年6月から翌年5月までの12回に分け、毎月の給料から天引きされます。

会社を退職されると、給料からの天引きが出来なくなります。したがって、退職以後の残りの住民税は、次に挙げる①、②のどちらかの方法で納めていただくことになります。

①退職の際に、支給される最後の給料や退職金などからまとめて差し引いて納めていただく方法(一括徴収)

②後日ご自宅にお送りする通知書により、納付書を使って納めていただく方法(普通徴収)

なお、退職時に次の勤務先が決まっている場合、新しい勤務先で引き続き、残りの住民税を給与から天引きすることも可能です。退職前にお勤め先の経理担当者等にご相談ください。

| 退職の時期 | 原則 | 退職者が 希望した場合 | 再就職する者が 希望した場合 |

|---|---|---|---|

| その年の6月から12月まで の間に退職した場合 | 普通徴収 | 一括徴収 | 再就職先で特別徴収の継続 |

| その年の1月から5月まで の間に退職した場合 | 一括徴収 | ― | 再就職先で特別徴収の継続 |

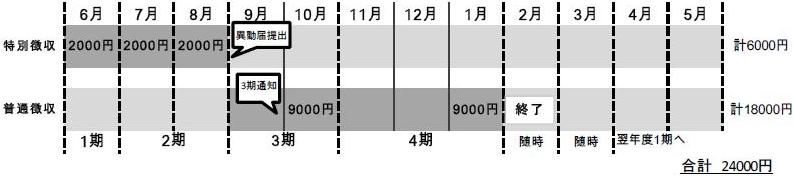

例1 年税額24,000円で8月末に退職し、翌月10日までに異動届出書※の提出があった場合

※異動届出書…事業所が従業員等の退職を市役所に報告する書類です。

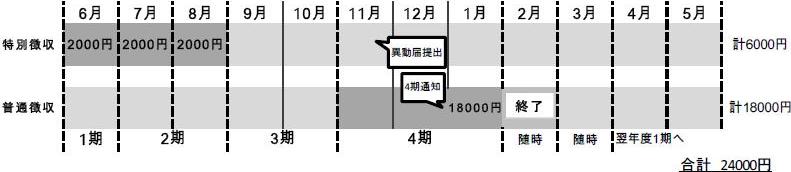

例2 年税額24,000円で8月末に退職したが、会社より異動届出書の提出が遅れたため、4期での通知となった場合

例3 年税額24,000円で8月末に退職し、9月分から新しい勤務先で給与天引きする場合

例4 1月末で退職し、残税額(2月~5月分 2,000円×4=8,000円)を最後の給料等から差し引く場合

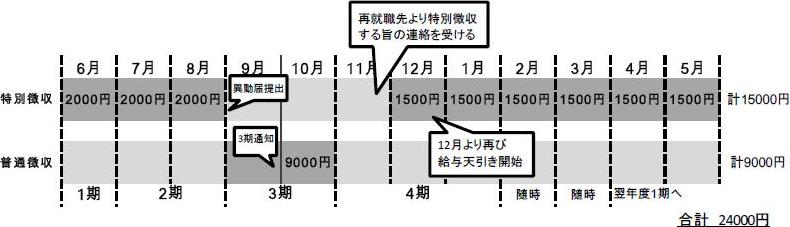

例5 年税額24,000円で8月末に退職し、11月に新しい会社に再就職した場合

お問い合わせ

城陽市役所総務部税務課市民税係

電話: 0774-56-4021

ファックス: 0774-56-3999

電話番号のかけ間違いにご注意ください!