令和6年度税制改正

- ID:9559

令和6年度分(令和5年1月1日から令和5年12月31日の間の所得)個人住民税に適用される主な改正点は、以下のとおりです。

個人住民税の定額減税について

わが国経済をデフレに後戻りさせないための措置の一環として、令和6年度税制改正において、令和6年度分の個人市民税・府民税において定額減税が実施されることとなりました。

対象者

令和6年度分個人住民税に係る合計所得金額が1,805万円以下の個人住民税所得割の納税義務者

※給与収入のみの場合、給与収入2,000万円以下の者

特別控除額

本人、配偶者を含む扶養親族1人につき、1万円

※1 定額減税の対象となる方は、国内に住所を有する方に限ります

※2 同一生計配偶者及び扶養親族の判定は、原則、前年12月31日の現況によります

※3 控除対象配偶者以外の除く同一生計配偶者の方がいる方がいる場合は、令和7年度分の個人住民税において1万円の 定額減税が行われます

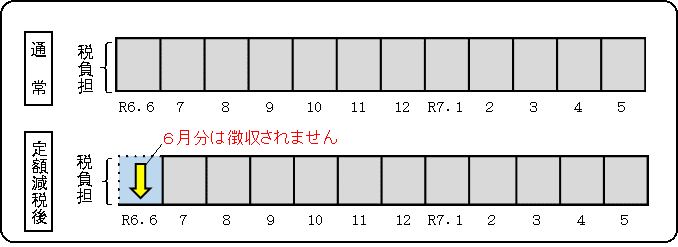

給与所得に係る特別徴収の場合

令和6年6月分は徴収されず、定額減税「後」の税額が令和6年7月〜令和7年5月分の11ヵ月で均されます。

減税により所得割額が0円となる場合は、令和6年7月分に均等割額をまとめて徴収します。

定額減税の対象外となる納税義務者は、従来のとおり令和6年6月分から徴収します。

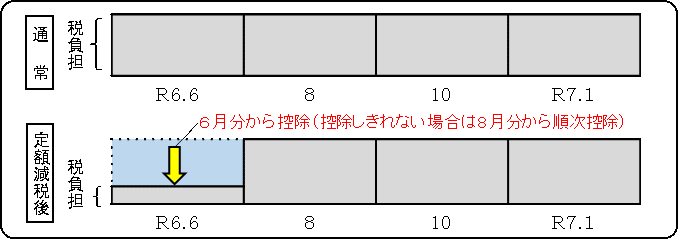

普通徴収の場合

定額減税「前」の税額をもとに算出された第1期分(令和6年6月分)の税額から控除され、控除しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次控除されます。

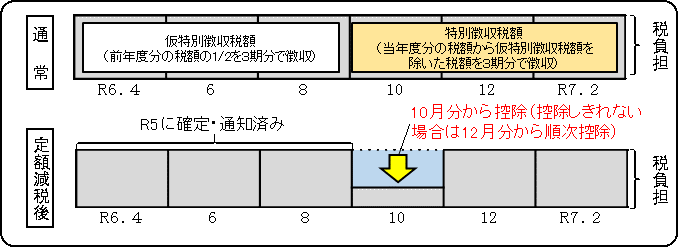

公的年金等に係る特別徴収の場合

定額減税「前」の税額をもとに算出された令和6年10月分の特別徴収額から控除され、控除しきれない場合は、令和6年12月分以降の特別徴収額から順次控除されます。

個人住民税・府民税の定額減税に関するQ&A

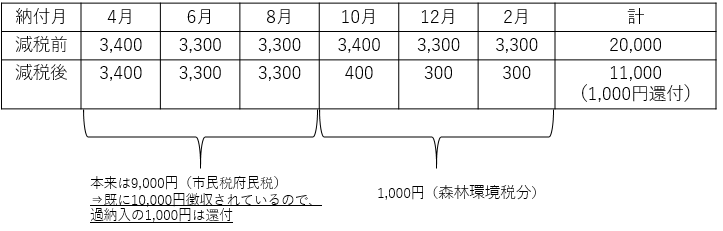

Q1定額減税の結果、年税額が4月〜8月の仮特別徴収額より少なかった場合どうなりますか?

A1 下記の通りとなります。

年税額:20,000円(定額減税「前」の所得割14,400円、均等割4,600円、森林環境税1,000円)

年金仮特別徴収税額:10,000円

定額減税:10,000円

定額減税後は、所得割4,400円、均等割4,600円、森林環境税1,000円となります。

市民税・府民税は令和6年4月〜8月の仮特別徴収で既に10,000円徴収しているため、1,000円還付を行います。

森林環境税は令和6年10月〜令和7年2月で徴収することとされているため、上記表のとおり、

令和6年10月〜令和7年2月の特別徴収において森林環境税を徴収することとなります。

Q2徴収が複数の方法でされている場合、定額減税の徴収方法はどうなりますか?

A2 複数の所得があることなどにより1人の納税義務者に複数の徴収方法が併存する場合については、①給与特別徴収、②普通徴収、③年金特別徴収の優先順位で減税します。

お問い合わせ

城陽市役所総務部税務課市民税係

電話: 0774-56-4021

ファックス: 0774-56-3999

電話番号のかけ間違いにご注意ください!