8.市民税・府民税の公的年金からの特別徴収について

- ID:408

SNSへのリンクは別ウィンドウで開きます

市民税・府民税の公的年金からの特別徴収制度について

65歳以上の人の公的年金所得に係る市民税・府民税については、公的年金から特別徴収(天引き)されます。

これは、納税義務者(年金受給者)が支払うべき市民税・府民税を、日本年金機構などの年金保険者が市町村に直接納める納税方法です。

この制度は市民税・府民税の納め方を変更するものであり、新たな税負担が生じるものではありません。

対象者

4月1日現在65歳以上の年金受給者で、前年中の公的年金所得に係る市民税・府民税が課税される人。

ただし、下記の①、②に該当する人については対象となりません。

②特別徴収される市民税・府民税が、老齢基礎年金等の支払額を超える人 など

対象となる年金

老齢基礎年金、昭和60年以前の制度による老齢年金、退職年金等。(障害年金及び遺族年金などの非課税年金は、特別徴収の対象ではありません。)

徴収方法

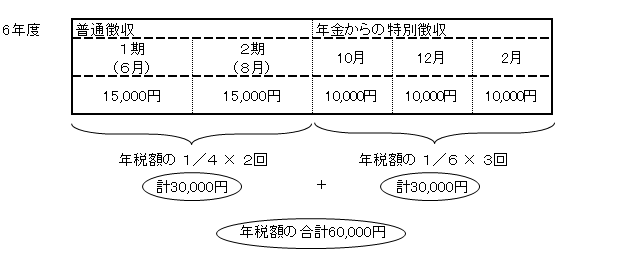

1.令和6年度より年金からの特別徴収が開始される場合

公的年金所得に係る税額のうち半分は普通徴収の1・2期で納めていただき、残りの半分は10月・12月・2月の年金から特別徴収されます。

例:令和6年度の年税額が60,000円の場合

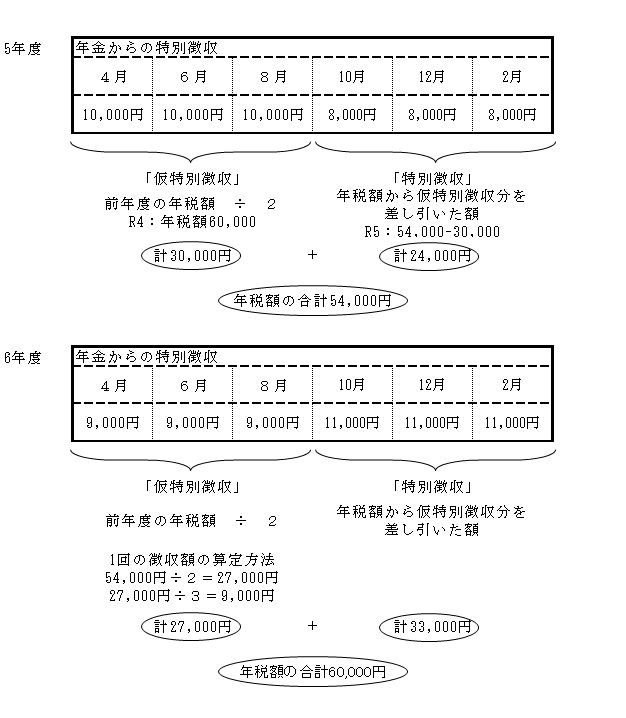

2.令和5年度より引き続き年金から特別徴収される場合

4月・6月・8月の年金からは、前年度の年税額を2分の1し、3回に分けた額が特別徴収されます(仮特別徴収)。10月・12月・2月の年金からは、決定した令和6年度の市民税・府民税額から仮特別徴収額を差し引いた金額が特別徴収されます(特別徴収)。

例:令和5年度の税額が54,000円、令和6年度の税額が60,000円の場合

お問い合わせ

城陽市役所総務部税務課市民税係

電話: 0774-56-4021

ファックス: 0774-56-3999

電話番号のかけ間違いにご注意ください!